En un minuto

Esta investigación analiza los expedientes oficiales aprobados por el Ayuntamiento de Maracena sobre liquidación presupuestaria, Plan Económico-Financiero, Fondo de Ordenación y documentación económica relacionada.

Intervención completa en el Pleno

Antes de leer el análisis puedes ver la intervención íntegra de Quiero Maracena durante el Pleno del 2 de julio de 2026. El vídeo está alojado en YouTube para que la web cargue más rápido y no consuma espacio del servidor.

Respecto al presupuesto inicial aprobado.

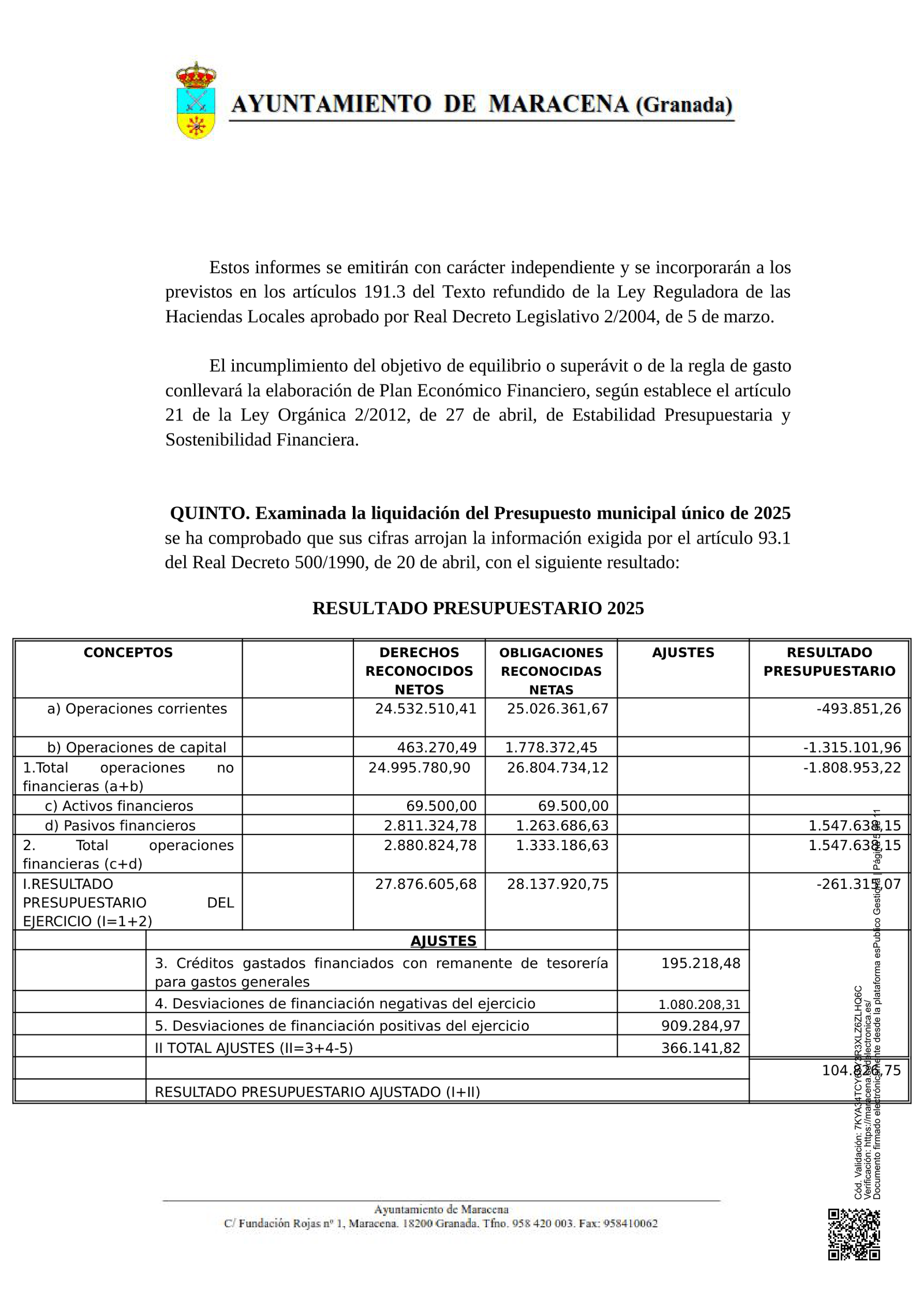

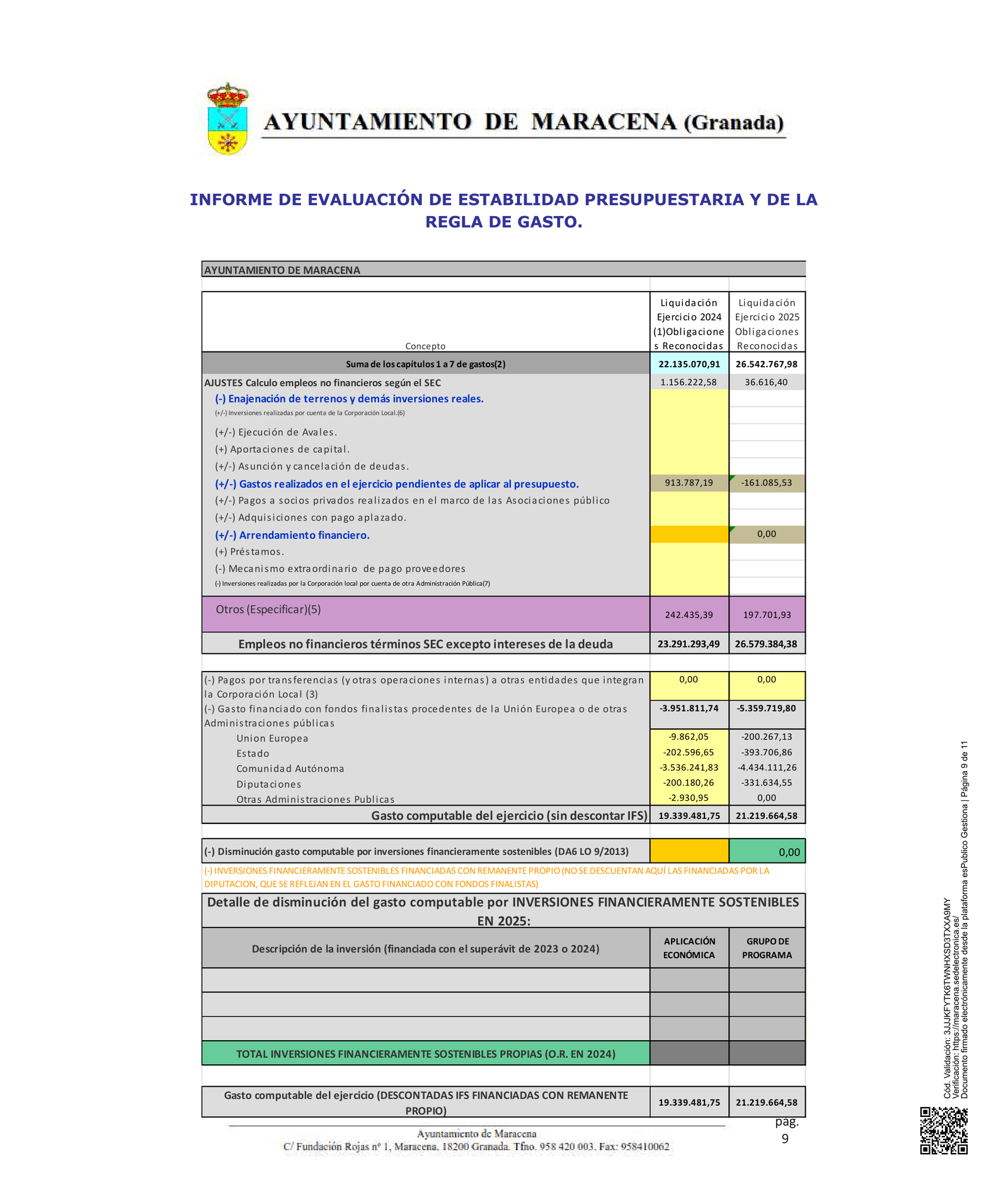

Respecto a la liquidación de 2024.

Importe acumulado 2025 y 2026.

Dinero pagado por retrasos.

1. ¿De dónde salen los 5.022.302 € de Personal?

La fórmula es sencilla: Obligaciones reconocidas menos crédito inicial aprobado. Por eso hablamos de desviación presupuestaria, no de incremento interanual.

| Concepto | Importe |

|---|---|

| Crédito inicial aprobado en Personal | 9.881.389 € |

| Obligaciones reconocidas en Personal | 14.903.691 € |

| Desviación sobre lo aprobado | +5.022.302 € |

Respuesta ante posibles ataques: si alguien dice que Personal "solo" subió 1,64 millones respecto a 2024, eso es otra comparación. Aquí no se está comparando 2024 con 2025, sino presupuesto aprobado contra gasto ejecutado dentro del mismo ejercicio.

2. ¿De dónde salen los 4.071.037 € de gasto corriente?

| Capítulo | 2024 | 2025 | Sube |

|---|---|---|---|

| I — Personal | 13.258.181 € | 14.903.691 € | +1.645.510 € |

| II — Bienes y servicios | 6.373.524 € | 8.290.327 € | +1.916.803 € |

| III — Gastos financieros | 204.628 € | 280.501 € | +75.873 € |

| IV — Transferencias corrientes | 1.118.992 € | 1.551.843 € | +432.851 € |

| Total gasto corriente | 20.955.325 € | 25.026.362 € | +4.071.037 € |

Por eso ambos datos son correctos: los 5 millones miran la desviación frente al presupuesto aprobado; los 4 millones miran el aumento total del gasto corriente respecto al año anterior.

3. Lo que dicen los documentos oficiales

4. Cronología del problema

Conclusión

Los documentos oficiales muestran que el Ayuntamiento ha necesitado dos mecanismos extraordinarios de financiación en dos ejercicios consecutivos para atender obligaciones de pago con proveedores. Al mismo tiempo, la liquidación refleja desviaciones relevantes entre el presupuesto inicialmente aprobado y el gasto finalmente ejecutado, especialmente en el Capítulo I de Personal.

El objetivo de esta publicación es facilitar que cualquier vecino entienda y compruebe los datos sin depender de titulares ni valoraciones interesadas.